PADRE RICO, PADRE POBRE

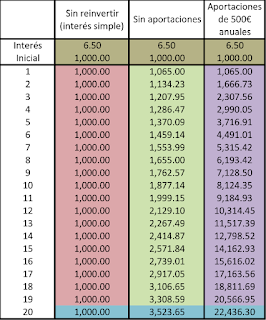

"Cada vez que piensas que no puedes hacer algo, alguien más piensa que sí puede." - Robert Kiyosaki Mucho ha llovido desde mi última entrada, pero sobre todo ha sido una época de cambios. En mi vida me he mudado, he estado viajando por toda España y he cambiado mis actividades dentro de la empresa en la que estoy actualmente trabajando. Lo bueno es que me ha dado tiempo a leer algo, y que a mi vuelta el mercado de acciones está que arde (y haré una nueva entrada para hablar de eso próximamente). Pero ahora quiero hablar de un libro que he leído hace poco, un clásico libro de finanzas que lleva publicándose desde 1997 escrito por Robert Kiyosaki junto con Sharon Lechter. Tiene sólo 202 páginas y es uno de los primeros libros en hacer referencia a la libertad financiera (casualmente uno de los temas principales del blog), y a medida que han pasado los años se ha hecho un hueco en la estantería de muchos inversores del mundo (inversores sobre todo en inmuebles, aunque t...