La realidad de las pensiones en España (II)

"Vive como si fueras a morir mañana. Aprende como si fueras a vivir para siempre" - Mahatma Gandhi

Volvemos de vuelta a las pensiones. Esa dichosa promesas de los políticos, esa cuantiosa suma que nos espera en el atardecer de nuestras vidas, esa cantidad con la que podremos vivir hasta el final de nuestros días... hasta que volvemos a la realidad.

Vamos a intentar que esto sea lo más corto y claro posible, porque la verdad es que podría tirarme hojas y hojas aburridas sobre esta historia.

Básicamente: existen dos modalidades (extremas) de pensiones en el mundo. Estas son muy fáciles de entender: o te lo pagas tú con tu esfuerzo, o te lo paga el estado (a través de impuestos que has pagado previamente). Se entiende que uno es a través de tu dinero y ahorros, y el otro a través de impuestos. Esto es básico, para entender lo que viene sin prejuicios.

- En el sistema de reparto (o sea, que me lo pagan cuando dejo de trabajar): el estado se ocupa de que no le falte a nadie de nada. Tú cotizas en lo que en España llamamos Seguridad Social y de ahí pagas lo que debería ser un "seguro" o mejor dicho "derecho" a tener pensión cuando te jubilas. Fácil, aunque depende del estado, pero claro, ¿quién si no nuestros queridos políticos sabe gestionar la pasta? ;)

- En el sistema de capitalización, el método es menos dependiente. Tú curras. Tú ahorras. Tú verás. El estado se desentiende de lo que hagas con dinero. Pero claro... ¿y esas personas discapacitadas, o la gente que no puede trabajar, es que nadie se dedica a ellos? Sin problemas, ningún estado es tan cruel (ni siquiera el maldito EEUU), así que lo que hacen es pagar un mínimo de jubilación a aquellas personas en estas situaciones. Oye, que nunca es suficiente y ese "mínimo" a algunos les parecerá una aberración... pero también se pueden ir a Irak y ver qué ocurre ahí con las pensiones... Es decir, que siempre que "otro" nos proporcione algo nos parecerá poco, pero bueno la vida es así, y el pensar que todos podemos llegar a estar contentos es un ideal un poco... en fin el sistema de capitalización funciona así.

Entendamos un poco en profundidad estos dos sistemas:

- El de reparto se sostiene con los trabajadores. Como está configurado en España, los que están trabajando pagan pensión a los que están jubilados.

- El de capitalización se sostiene con lo que el trabajador aporta al plan o ahorra para su vejez.

Pues así de fácil es. Ya podemos darlo por terminado :) Claro, pero entonces... ¿por qué tanto problema con las pensiones, si es tan fácil? Una rápida búsqueda a google nos aporta resultados como este, este o este otro.

Bien, el problema viene de lo siguiente: cuando eres tú el que cotiza y te haces una hucha para ir llenándola a lo largo de los años, siempre sabes lo que tienes porque lo estás viendo todo el rato. Sin embargo, ¿qué ocurre si contribuyes para el que está ahora jubilado?, ¿quién te asegura que lo contribuido o al menos tu parte te sea devuelta? y lo más importante, ¿qué ocurre si no hay tantos trabajadores como ahora? Eso vamos a ver ahora:

Primer Problema: Los Políticos

Los políticos son seres justos, bondadosos, y... bueno vamos a dejar de engañarnos, no te puedes fiar de ellos ni para bajar a comprar el pan. Mucho menos te fías de ellos (aunque no lo sepas) cuando son los que ponen las reglas de las pensiones. Porque esa es la triste realidad, da igual la clase política, todos han cambiado las reglas a medida que ha pasado el tiempo. Así, ¿cómo puedes saber lo que vas a tener al jubilarte? No nos gusta arriesgar ni invertir nuestro dinero pero eso sí, lo que "cobremos" cuando seamos mayores... ¡eso que se quede en manos de los políticos!

Segundo Problema: Las Condiciones Varían

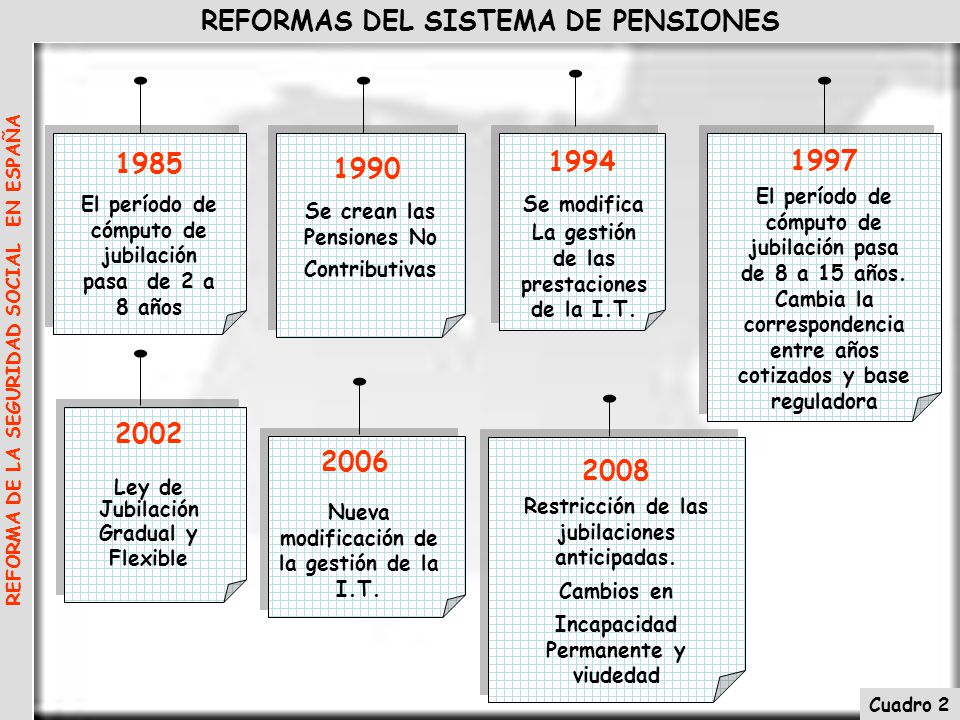

Ligado al punto anterior, hay que destacar esa capacidad de cambio que han tenido las pensiones durante los últimos tiempos. Aunque es la última la que todavía suena en nuestros oídos, ha habido bastantes más a lo largo de la historia, y en esta imagen quedan bien representadas:

De hecho ahora la edad de jubilación es de 67 años, y mi pregunta es la siguiente: ¿y si has estado cotizando y te apetece jubilarte a los 60? ¿no deberías de tener tú la libertad de elegir, aunque no puedas tener todo lo que te corresponda si lo hicieses a la misma edad que todo el mundo?

Con tanta reforma, ¿qué co$%& ocurre para que no funcione este sistema?

Pues ocurre lo más simple: la cuantía que se da, si es que se da algo, no depende de lo que tú aportas (que ya podría ser todo el sueldo que los políticos no tendrían suficiente). Depende de la cantidad de personas que estén cotizando en ese momento, con lo que llegamos al.... Tercer Problema.

Tercer Problema: La Pirámide de Población

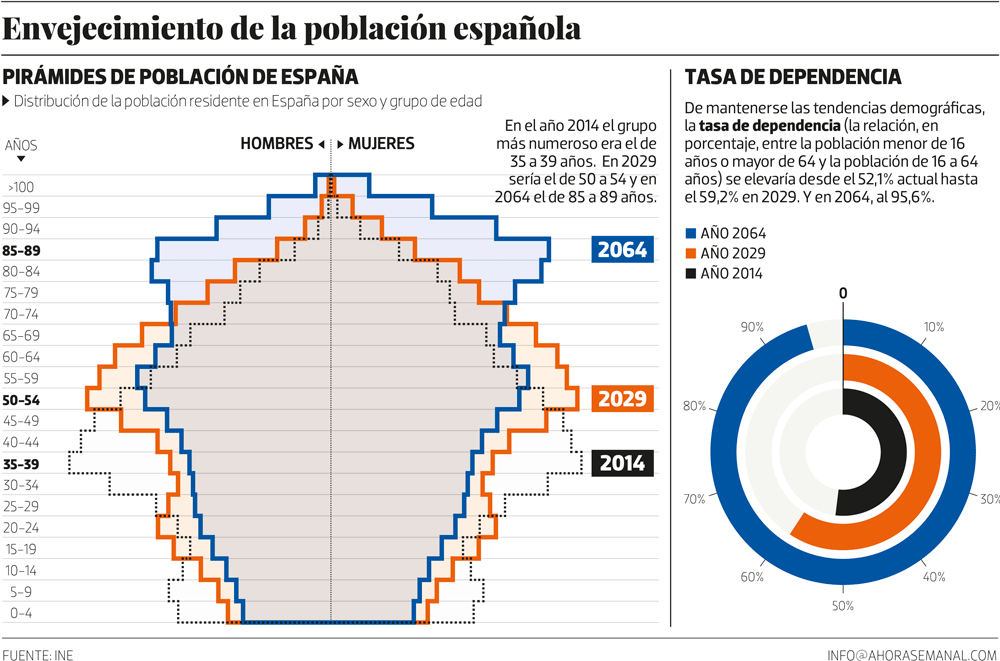

En un mundo ideal, se debería de dar a cada contribuyente lo que este ha contribuido. Además, aquellos que se encuentran en una situación especial y no lo han hecho, recibirían una pensión especial. Pero... no estamos en un mundo idílico. Como se paga a los de "arriba", si la población abajo (aunque no trabaje toda) es mayor que la de arriba, no habrá problema. Es decir que si hay más trabajadores que jubilados, perfecto. Pero... ¿qué pasa cuando arriba hay más gente que trabajadores? Observemos:

Bien, concentrémonos en 2014 y 2029. Básicamente lo que ocurre es que la parte más ancha de la pirámide se desplaza hacia arriba. Muy arriba. Es más, es incorrecto decir que es una pirámide pero bueno. Tecnicismos a parte, como os podéis imaginar importa poco que haya incluso una población activa trabajando al 100% (cosa que es imposible), porque hay todavía más pensionistas arriba. Y este es el principal problema de las pensiones: se puede considerar una estafa piramidal en la que tú contribuyes toda la vida y cuando llegas arriba (en el caso de la gente que tiene ahora entre 25-35 años) es probable que no reciban prácticamente ninguna o sea de subsistencia.

Cuarto Problema: La Hucha de las Pensiones

Esto es una broma pesada de los políticos. Primero se hace para cuando estemos en esta situación, ahora se echa la mano cuando les parece. La verdad es que aunque no hubiesen echado la mano a la hucha, no habría durado ni un año: se gastan unos 6.000 millones mensuales, lo que hace al año unos 72.000 millones, y en su máximo esplendor la hucha contaba con 65.830 millones. No, las cifras no suman, y lo de la hucha, perdonad que os lo diga, es una mentira.

Quinto Problema: La solución es...

Os dejo aquí un video en el que un economista trata el tema de las pensiones. Sin entrar en ideologías, podemos observar el gran espectáculo que dan los periodistas/invitados al plató. Sin más que un argumento como "las pensiones se pagan sí o sí", intentan llevar razón a lo que con lógica propone el economista, que no es más que "los números no suman". ¿Y cuál es la solución pensada? Pues lamentablemente morir trabajando, ampliarla tanto que la gente no la necesite. Pero... ¿y lo que has contribuido ya y has pagado con impuestos? Se siente amigo :)

Pensemos un poco... ¡Ah, sí, había otro sistema! Pero claro capitalización suena a capital, y capital a capitalismo... esto debe de ser de EEUU. Y aunque me produce mucha risa y me encantaría entrar en el tema (y entraré) voy a algo mejor... una idea feliz que se te ha podido ocurrir mientras lees esto. ¿Qué pasa si usas un sistema combinando las dos opciones? ¡Muy bien! Has llegado al sistema Mixto, muy utilizado en Europa en países del centro de Europa como Francia o Alemania.

El Sistema Mixto

Aunque no lleguemos a la privatización total de las pensiones (porque esa palabra da miedo en España), cabe la posibilidad de combinar los dos modelos para transformarlo en sostenible. La solución pasaría por dar beneficios a las empresas por crear un plan de pensiones con el empleado, una especie de cuenta corriente que el empleado lleve durante toda su vida y sea personal. A su vez, parte de los impuestos del IRPF que pague el empleado irán a un "fondo social" para los que no han tenido esta oportunidad Y para aquellos en situación especial que no han podido cotizar/trabajar por distintas condiciones.

Tal vez, y sólo tal vez, haya llegado el momento de ahorrar e invertir ;) Se puede empezar por aquí:

EL BUEN INVERSOR: BREVE RESUMEN

INTRODUCCIÓN A LAS INVERSIONES (I)

INTRODUCCIÓN A LAS INVERSIONES (II)

FONDOS DE INVERSIÓN INDEXADOS

Y si estás leyendo esto... seguro que vas por el buen camino!!

Nota. Los países con el mismo sistema que usa España, aunque les moleste a algunos amigos míos, son Italia, Grecia y Portugal. Países con el sistema totalmente privatizado son: Europa del este, América Central y del Sur, EEUU y Canadá. Países en los que se ofrece la LIBERTAD de escoger el sistema son: Dinamarca, Finlandia, Gran Bretaña, Holanda, Irlanda o Suecia. Fuente.

Comentarios

Publicar un comentario